Polski przemysł stoi przed wyzwaniem dotyczącym przyszłych inwestycji, gdyż wraz z wdrażaniem kolejnych regulacji, w tym raportowania ESG (Environmental, Social and Corporate Governance), europejskie firmy będą musiały wywiązywać się ze zobowiązań dotyczących ochrony środowiska naturalnego.

Podejście do ESG stanie się więc, w najbliższych latach, jednym z czynników decydujących o pozycji polskiego biznesu na arenie międzynarodowej, w szczególności zaś kluczowy będzie tzw. zakres 3 protokołu GHG (Greenhouse Gas Protocol) – emisja pośrednia w ramach łańcuchów dostaw.

Wobec tego, europejscy inwestorzy przemysłowi – zmierzając do objęcia roli lidera w poszczególnych segmentach produkcyjnych jak np. stal – ruszają z projektami o zagwarantowanym (w 100%) dostępie do wodoru lub OZE. Europejskim megatrendem w planowaniu przemysłowym stała się produkcja zielonej stali i aluminium oraz komponentów bateryjnych. Podobne procesy zachodzą w sektorze motoryzacyjnym.

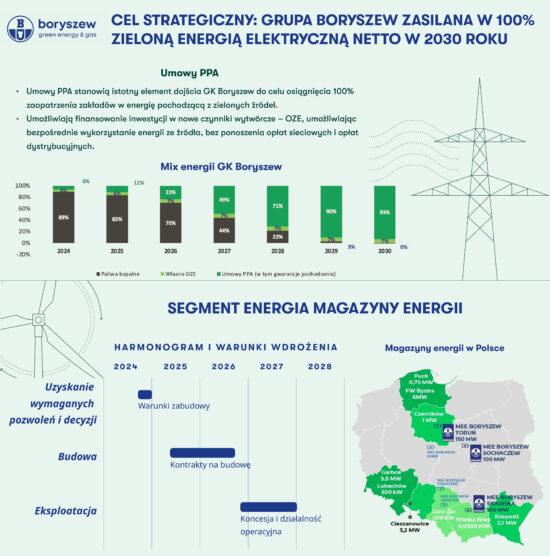

Jeżeli nowoczesne fabryki nie będą opierać produkcji w 100% na zielonej energii, to nie znajdą nabywców wśród zachodnich konsumentów. Ponadto warunkiem ich przetrwania jest stabilne i przewidywalne środowisko funkcjonowania bez ryzyka zmienności cen, co niestety ma miejsce w przypadku miksu węglowo-gazowego. Stąd coraz większą popularność zyskuje mechanizm #PPA (Power Purchase Agreement), czyli umowy pomiędzy wytwórcami energii elektrycznej z instalacji OZE, a odbiorcami np. przemysłowymi. Istotne w tym przypadku jest zapewnienie wieloletnich gwarancji dostaw.

Zielona produkcja przemysłowa wchodzi więc na ścieżkę dynamicznego rozwoju, dając możliwość budowy centrów produkcyjnych wszędzie tam, gdzie zapewniony jest dostęp do generacji energii OZE, zwłaszcza z wiatru. Stanowi to szansę dla społeczności nadmorskich i rozwoju konkurencyjnych (zorientowanych na eksport) lokalnych łańcuchów dostaw generujących regionalny rozwój gospodarczy.

Fundamentalnym pytaniem jest to, czy możemy w Polsce realizować podobne scenariusze i projektować produkcję przemysłową w oparciu o zielonę energię?

Fundamentalnym pytaniem jest to, czy możemy w Polsce realizować podobne scenariusze i projektować produkcję przemysłową w oparciu o zielonę energię?

Dotychczas zakłady przemysłowe powstawały tam, gdzie był łatwy dostęp zarówno do źródeł energii jak i do surowców naturalnych. Przykładem może być produkcja aluminium elektrolitycznego w konińskiej Hucie Aluminium czy Zakłady Azotowe w Puławach. W gruncie rzeczy ta odwieczna zasada nie ulega zmianie, jednak dotychczasowy porządek na przemysłowej mapie Polski wywróci, zachodząca na naszych oczach, rewolucja energetyczna.

Trudno dziś oszacować jej zasięg, ale jedno jest pewne – przemysł skoncentruje się tam, gdzie pod dostatkiem będzie generacji energii OZE, czyli między innymi w rejonach nadmorskich.

Green Steel for Europe – 50 mln ton zielonej stali do 2030 r.

Stal jest podstawowym i krytycznym surowcem dla rozwoju infrastruktury energetycznej, m.in. w elektrowniach wiatrowych, w budownictwie i motoryzacji. W Europie przewiduje się, że aż 50 mln ton zielonej, zdekarbonizowanej stali będzie potrzebne aby zaspokoić oczekiwania klientów w tych 3 branżach.

Aby wesprzeć UE w osiągnięciu celów klimatycznych i energetycznych do 2030 r. (a także długoterminowej strategii do 2050 r.), oraz aby znaleźć skuteczne rozwiązania w zakresie czystej produkcji stali, powstał projekt „Green Steel for Europe”. Realizowany jest on w formie konsorcjum składającego się z 10 partnerów oraz opierającego się na połączeniu umiejętności i wiedzy specjalistycznej. Celem projektu jest opracowanie mapy drogowej technologii i zdefiniowanie ścieżek dekarbonizacji przemysłu stalowego.

„Zielona stal dla Europy” opiera się na szczegółowym i precyzyjnie ustrukturyzowanym planie pracy, obejmującym 5 pakietów roboczych (WP1 – mapowanie technologii, WP2 – inwestycje i finansowanie, WP3 – ocena wpływu, WP4 – rozpowszechnianie i zaangażowanie interesariuszy, WP5 – zarządzanie projektami).

Europejskie partnerstwo na rzecz czystej stali (European Partnership for Clean Steel – Low Carbon Steelmaking), to kolejna inicjatywa w Europie, która rozpoczęła się w czerwcu 2021 r. w ramach programu #HoryzontEuropa. Partnerstwo to ma na celu przekształcenie przemysłu stalowego w sektor neutralny dla klimatu, poprzez wprowadzenie szeregu przełomowych technologii. Partnerstwo zostało ustanowione na mocy porozumienia pomiędzy Komisją Europejską a Europejską Platformą Technologiczną Stali (ESTEP).

Obejmuje ono całą społeczność łańcucha wartości stali w UE (producentów, przetwórców, sektorowe instytucje badawcze, deweloperów technologii, klientów, dostawców, konstruktorów fabryk) oraz interesariuszy spoza branży stalowej. Jest też stale otwarte na nowych partnerów.

Głównym wyzwaniem stojącym przed sektorem stalowym jest wprowadzenie technologii prowadzących do redukcji emisji CO₂ (do 2050 r. o co najmniej 80-95% w porównaniu z poziomami z 1990 r.), co wymaga poprawy efektywności energetycznej oraz zwiększenia wykorzystania odnawialnych źródeł energii w procesach metalurgicznych.

Produkcja „zielonej stali”

Za pionierów zielonego metalu w Europie należy uznać Szwedów. W zakładzie w Boden w północnej Szwecji start-up #H2GreenSteel będzie produkować od 2025 r. zieloną stal, zmniejszając emisję CO₂ o 95% w porównaniu z tradycyjną produkcją. Stanie się to dzięki zastąpieniu węgla zielonym wodorem pochodzącym z produkcji OZE i zasilanym energią elektryczną. Produkcja i osiągnięcie zamierzonych wskaźników będzie możliwe dzięki regionowi Norrbotten – bogatemu w niekopalne źródła energii, wysokiej jakości rudy żelaza i duży port w Luleå.

Celem spółki jest zbudowanie pierwszej na świecie zielonej huty stali. Do 2030 r. H2 Green Steel będzie produkować 5 mln ton zielonej stali. Czołowe firmy europejskie – jeszcze przed oddaniem do użytkowania fabryki (w tym BMW i Mercedes) już zawarły umowy na dostawy początkowych wolumenów z Boden. Ciekawostką jest to, że H2 Green Steel w ostatniej rundzie finansowania kapitałowego serii B pozyskał 260 mln Euro od dużych inwestorów branżowych w tym Hitachi Energy, Kobe Steel i Kinnevik.

Spółka pozyskała również wsparcie komercyjne #EBI – Europejskiego Banku Inwestycyjnego oraz #ING. Kolejny interesujący projekt ogłosiła norweska firma #BlastrGreenSteel, która w miejscowości Inkoo w południowej Finlandii będzie budować nową hutę zielonej stali wykorzystując skandynawskie zasoby odnawialnej energii. Od 2026 r. firma planuje produkować 2.5 mln ton stali rocznie. Podpisała ona właśnie kontrakt na dostawy 6 TWh zielonej energii z elektrowni wiatrowych do produkcji wodoru, który zostanie wykorzystany w procesie produkcyjnym. Całość kosztów inwestycji wyniesie ok. 4 mld Euro.

Firma energetyczna RWE i producent stali ArcelorMittal podpisali porozumienie o współpracy w zakresie rozwoju, budowy i eksploatacji morskich farm wiatrowych oraz instalacji wodorowych, które będą dostarczać energię odnawialną i ekologiczny wodór, niezbędne do produkcji niskoemisyjnej stali w Niemczech. RWE i ArcelorMittal chcą współpracować nad rozwojem zielonego wodoru, wspólnie poszukując obszarów, w których można by dokonywać elektrolizy, aby zaopatrywać zakłady produkcji stali w Bremie i Eisenhüttenstadt (od instalacji pilotażowej o mocy 70 MW w 2026 r., do projektów na skalę gigawatową w perspektywie długoterminowej).

W 2016 r., SSAB, LKAB i Vattenfall połączyły siły, tworząc #HYBRIT (Hydrogen Breakthrough Ironmaking Technology) – projekt joint venture, podejmujący próby zrewolucjonizowania produkcji stali. Szwecja posiada unikalne warunki dla tego projektu, z dobrym dostępem do energii odnawialnej i do najwyższej jakości rudy żelaza. Celem firmy jest dekarbonizacja hutnictwa poprzez zastąpienie węgla koksowego (tradycyjnie używanego w produkcji stali do przekształcania rudy żelaza w żelazo) wodorem z energii elektrycznej wolnej od paliw kopalnych (głównie energii wiatrowej) i wody. W 2021 r. została dostarczona pierwsza partia zielonej stali do zakładów Volvo.

W 2021 r. koncern Thyssenkrupp podjął pierwsze próby zastosowania nowych technologii produkcji stali redukując bilans CO₂ o 70% na tonę stali. Wskaźnik ten został potwierdzony przez akredytowaną jednostkę certyfikującą DNV – Business Assurance. Pod nazwą "bluemint Steel", koncern Thyssenkrupp zamierza do 2024 r. zapewnić 500 tys. ton zielonej stali.

Zielone okręgi przemysłowe w Polsce

#zieloneokręgiprzemyslowe

W Polsce rozproszona energetyka, w szczególności morska, może spowodować powstanie nowych miejsc wytwórczych dla ciężkiego przemysłu. Zielony łańcuch produkcyjny – od żywności i stali, chemii, czy aluminium – powinien mieć preferencje we współfinansowaniu w ramach funduszy wspólnotowych. Widząc dzisiejszy poziom zapotrzebowania na zielone produkty przewiduję, że strumień pieniądza inwestycyjnego i dłużnego będzie wspierał pionierów w branży zielonego przemysłu. Niektóre regiony Polski, m.in. tereny nadmorskie (z bezpośrednim dostępem do produkcji energii z elektrowni wiatrowych) lub położone na południu będą się idealnie nadawać pod nowe inwestycje przemysłowe. Jeśli zakładamy uruchomienie aż 12 GW mocy w elektrowniach wiatrowych na Morzu Bałtyckim, to przy średnim zużyciu na fabrykę między 1-2 TWh, można prognozować, że mamy potencjał do budowy > 50 nowych inwestycji na północy kraju. To wymaga również wsparcia regulacyjnego i powołania zielonych stref przemysłowych, które będą podlegały szczególnym ułatwieniom w zakresie inwestycji w energetykę odnawialną.

Dodatkowo rozproszona zielona energetyka, w bezpośrednim sąsiedztwie okręgów produkcyjnych, ma 2 podstawowe atuty: brak strat na przesyle energii, przyspieszenie transformacji energetycznej i tańsze zielone produkty, które można eksportować. Te dwa czynniki wygenerują nowy impuls inwestycyjny w Polsce w najbliższych latach.

Mikołaj Budzanowski, Boryszew S.A.